Direkt zu

Nahostkonflikt torpediert Hoffnungen auf eine konjunkturelle Erholung

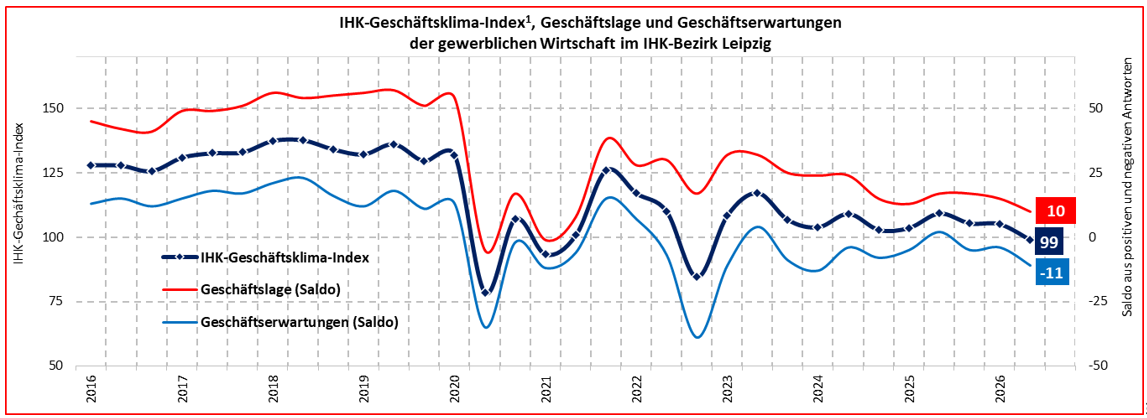

Die wirtschaftliche Situation im Frühjahr 2026 wird maßgeblich durch die Auswirkungen des Nahostkonflikts bestimmt. Infolge kurzfristig stark gestiegener Energie- und Kraftstoffpreise haben sich die Rahmenbedingungen für die gewerbliche Wirtschaft im IHK-Bezirk Leipzig deutlich eingetrübt. Dies spiegelt sich in spürbar schlechteren Lagebeurteilungen und Erwartungen der 565 an der Umfrage teilnehmenden Unternehmen wider. Der IHK-Geschäftsklima-Index1 sinkt infolgedessen um sechs auf 99 Punkte. Die Befragung fand im Zeitraum vom 24. März bis 20. April 2026 statt.

Aktuelle Geschäftslage

Die Unternehmen haben ihre aktuellen Lagebewertungen gegen-über dem Jahresbeginn nach unten korrigiert. Hauptursache ist der Energiepreisschock infolge der militärischen Auseinandersetzungen am Persischen Golf. Die daraus resultierenden zusätzliche Kosten belasten viele Unternehmen erheblich und bringen einige von ihnen in finanzielle Schwierigkeiten. Der Lagesaldo² sinkt entsprechend um fünf auf nunmehr 10 Punkte. In mehr als 40 Prozent der Firmen hat sich die Ertragslage verschlechtert. Besonders stark unter Druck stehen aufgrund der explodierenden Kraftstoffpreise die Verkehrsunternehmen.

Rückgang um 5 Punkte

SALDO: 10

Grafik: Anteil der Unternehmen in %

Aktuelle Geschäftslage

- gut (30 %)

- befriedigend (50 %)

- schlecht (20 %)

gut: 30 %

befriedigend: 50 %

schlecht: 20 %

Geschäftserwartungen

Angesichts des offenen Ausgangs des Nahostkonflikts und seiner Folgen für den Welthandel haben sich auch die Geschäftsaussichten der Unternehmen deutlich eingetrübt. Gegenüber dem Jahresbeginn sinkt der Prognosesaldo2 von -4 auf -11 Punkte. Damit erhalten die Hoffnungen auf eine konjunkturelle Erholung einen deutlichen Dämpfer. Höheren Energiepreise, Störungen in den Lieferketten sowie die anhaltende Unsicherheit bremsen die wirtschaftliche Aktivität. Zugleich schwächen sie die Kaufkraft und erhöhen die Produktionskosten. Der Kostendruck in den Firmen nimmt weiter zu und verstärkt den Reformdruck auf die Regierung.

Rückgang um 7 Punkte

Saldo: -11

Grafik: Anteil der Unternehmen in %

Geschäftserwartungen

- besser (17 %)

- gleich (55 %)

- schlechter (28 %)

besser: 2

17 %

gleich: 55 %

schlecher: 28 %

Personalplanungen

Trotz der deutlich schwächeren Geschäftserwartungen halten die Unternehmen weitgehend an ihren Personalplanungen vom Jahresbeginn fest. So rechnen 16 Prozent der Betriebe mit steigenden und 17 Prozent von sinkenden Mitarbeiterzahlen in den kommenden Monaten. Der Saldo² geht lediglich um einen auf -1 Punkt zurück. Dabei zeigen sich deutliche Unterschiede zwischen den Wirtschaftsbereichen. Während sich in der Industrie die Personalplanungen wieder positiv entwickeln, ist im Handel sowie im Gast- und Tourismusgewerbe ein Beschäftigungsrückgang nicht auszuschließen.

Rückgang um 1 Punkt

Saldo: -1

Grafik: Anteil der Unternehmen in %

Personalplanungen

- steigen (16 %)

- gleich (67 %)

- fallen (17 %)

steigen: 16 %

gleich: 67 %

fallen: 17 %

Investitionsplanungen

Die Investitionsaktivitäten sind seit einem Jahr rückläufig. Gegenüber der vorherigen Umfrage sinkt der Saldo² um weitere zwei auf -8 Punkte. Aktuell planen nur noch 17 Prozent der Unternehmen ihre Investitionsausgaben zu erhöhen, während 25 Prozent Kürzungen vorsehen. Damit bleibt das Investitionsklima ausgesprochen schwach und bestätigt die weiterhin begrenzten Wachstumschancen der gewerblichen Wirtschaft. Knapp die Hälfte der Unternehmen investiert in Ersatzbeschaffungen. Aufgrund der schwachen Konjunktur planen hingegen nur 18 Prozent der Betriebe Kapazitätserweiterungen.

Rückgang um 2 Punkte

Saldo: -8

Grafik: Anteil der Unternehmen in %

Investitionsplanungen

- steigen (17 %)

- gleich (35 %)

- fallen (25 %)

- keine (23 %)

steigen: 17 %

gleich: 35 %

fallen: 25 %

keine: 23 %

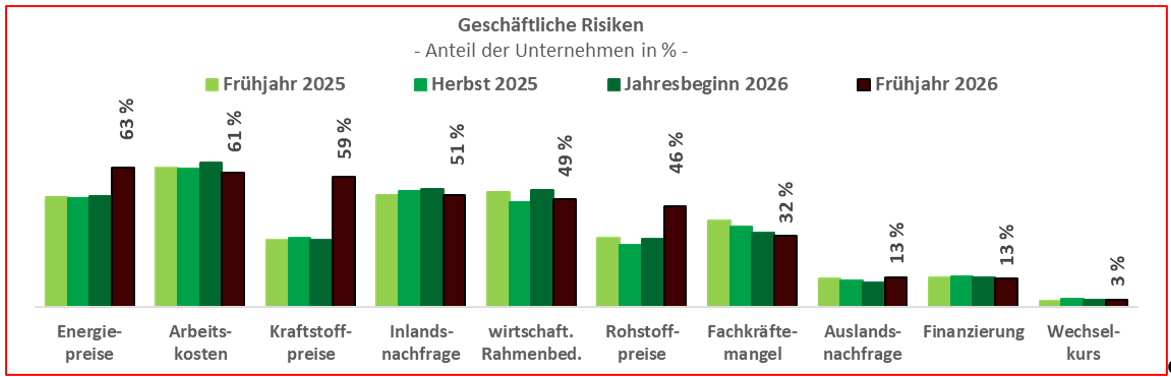

Geschäftliche Risiken der gewerblichen Wirtschaft

Das aktuell größte Risiko für die Weltwirtschaft stellen die militärischen Auseinandersetzungen am Persischen Golf dar. Die Blockade der Straße von Hormus sowie die Beschädigung von Energieinfrastruktur haben bereits zu einem sprunghaften Anstieg der Energiepreise (Erdöl/Erdgas) und zu Störungen bei der Versorgung mit diesen Energieträgern und anderen wichtigen Rohstoffen geführt. Das Ausmaß und die Dauer des Konflikts sind derzeit ungewiss. Ein längerer Zeitraum mit hohen Energiepreisen würde die Kosten für die Unternehmen sowie die Verbraucherpreise deutlich erhöhen und sich negativ auf das globale Wachstumsgeschehen auswirken.

Für die deutsche Wirtschaft kommt der erneute Energiepreisschock zur Unzeit, da er eine ohnehin mit schwachem Außenhandel und großen strukturellen Problemen kämpfende Wirtschaft trifft. Insbesondere die Industrie ist auf planbare und bezahlbare Energie angewiesen. Dort wirken Preissprünge schnell auf Margen sowie auf die in den vergangenen Jahren bereits gesunkene Wettbewerbsfähigkeit, was letztlich das Wachstumspotenzial weiter verringert.

Im Risikoradar spiegeln sich die Auswirkungen der Nahostkrise deutlich wider. So ist die Zahl der Nennungen gegenüber dem Jahresbeginn vor allem bei den Faktoren Energiepreise, Kraftstoffpreise und Rohstoffpreise stark angestiegen. Die Energiepreise liegen mit 63 Prozent nunmehr wieder an der Spitze des Risikorankings, knapp vor den Arbeitskosten mit 61 Prozent. Den größten Sprung machen jedoch die Kraftstoffpreise mit 59 Prozent – von Rang 7 auf Rang 3. Damit wird deutlich, dass der preisinduzierte Kostenanstieg derzeit eine besonders große Gefahr für viele Unternehmen darstellt.

Konjunktur nach Branchen

- Industrie

- Baugewerbe

- Dienstleistungsgewerbe

- Einzelhandel

- Großhandel

- Verkehrs-/Logistikgewerbe

- Gast-/Tourismusgewerbe

Fußnoten

1 Der IHK-Geschäftsklima-Index ist der geometrische Mittelwert der Salden aus Geschäftslage und Geschäftserwartungen. Die extremen Indikatorwerte liegen bei 200 bzw. 0 Punkten. Diese würden erreicht, wenn jeweils 100 Prozent der befragten Unternehmen sowohl ihre gegenwärtige Geschäftslage als auch ihre Geschäftserwartungen positiv bzw. negativ beurteilen würden.

2 Saldo – ergibt sich aus der Differenz der Anteile der „gut“/“schlecht“-, „besser“/schlechter“- bzw. „steigen“/“fallen“-Antworten

Die Druckdatei (nicht barrierefrei) des aktuellen Konjunkturreports Leipzig können Sie über nachfolgendem Button gerne herunterladen:

KONJUNKTURREPORT LEIPZIG