Sächsische Wirtschaft verharrt im Schwächemodus – Impulse dringend nötig

+++ Geschäftslage stagniert +++ Keine Aufbruchstimmung +++ Investitionsaktivitäten niedrig +++ Druck auf dem Arbeitsmarkt wächst +++

Dresden, 4. Februar 2026

Die sächsische Wirtschaft steckt auch zu Jahresbeginn 2026 im Stimmungstief. Die Lage hat sich gegenüber dem Jahresbeginn 2025 kaum verändert und auch die Erwartungen bleiben äußerst gedämpft. Die Wachstumsschwäche der Vorjahre dürfte demnach auch 2026 kaum nachhaltig überwunden werden. So lassen sich die Ergebnisse der aktuellen Konjunkturumfrage der sächsischen Industrie- und Handelskammern zum Jahresbeginn 2026 zusammenfassen, an der sich 1.760 Unternehmen aus Industrie, Baugewerbe, Handel, Dienstleistungen, Verkehr sowie Gast- und Tourismusgewerbe mit fast 82.000 Beschäftigten beteiligten.

Der Optimismus ist spärlich und die Wirtschaftsentwicklung bleibt durch internationale Unsicherheiten sowie Verzögerungen bei der Umsetzung politischen Maßnahmen weiterhin belastet. Viele Standortbedingungen sind im internationalen Vergleich unzureichend. Die geplanten politischen Maßnahmen zur Verbesserung der Rahmenbedingungen werden von Unternehmen als zu langsam oder in ihrer Wirkung als unzureichend wahrgenommen. Daher rechnet ein großer Teil der Betriebe weiterhin mit einer zunehmenden Kostenbelastung und einem gedämpften Ertragspotenzial. Aus Gründen der Liquidität setzen die Unternehmen vermehrt auf Kostenkontrolle. Geplante Investitionen werden hinterfragt und die Personalpolitik deutlich restriktiver.

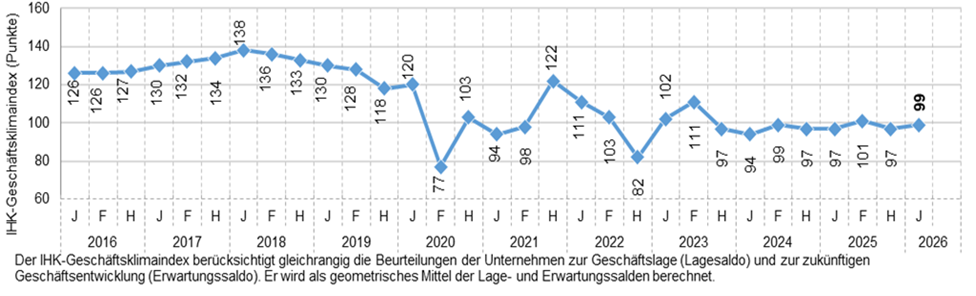

Der IHK-Geschäftsklimaindex setzt seine Seitwärtsbewegung auf niedrigem Niveau fort. Gegenüber dem Vorjahresstand steigt der Index lediglich um zwei Punkte.

Geschäftslage und Erwartungen

Die aktuelle Geschäftslage der sächsischen Unternehmen zeigt gegenüber dem Vorjahresstand keine Veränderung. Der Lageindex liegt wiederum bei 11 Punkten und damit auch weiterhin auf einem niedrigen Niveau. Die halbherzigen Impulse der neuen Bundesregierung haben sich somit nicht in einer Verbesserung der Geschäftslage niedergeschlagen.

Eine gleichbleibende Entwicklung ist dabei in den meisten Wirtschaftsbereichen zu beobachten. Etwas besser als vor einem Jahr bewerten lediglich die Unternehmen im Großhandel ihre Lage, weniger zufrieden sind hingegen die Betriebe im Gast- und Tourismusgewerbe.

Die unverändert schwache Nachfrage bescherte vielen Unternehmen rückläufige Umsätze. 38 Prozent der Firmen waren davon betroffen. Nur 29 Prozent melden Umsatzzuwächse. Schwache Umsatzzahlen bei gleichzeitig hohen bzw. steigenden Kosten führten auf breiter Front zu einer Verschlechterung der Ertragslage. 45 Prozent der Betriebe haben damit zu kämpfen.

Die Erwartungen

Bei den Erwartungen ist keine Aufbruchstimmung erkennbar. Nur 14 Prozent der Unternehmen rechnen 2026 mit besseren Geschäften, 26 Prozent erwarten eine Verschlechterung. Gegenüber dem Jahresbeginn 2025 verbessert sich der Prognosesaldo leicht, bleibt mit -12 Prozentpunkten nach wie vor deutlich im negativen Bereich. Dabei kann sich kein Wirtschaftsbereich der negativen Grundstimmung entziehen – in allen Branchen liegen die Erwartungssalden im Minus.

Belastend wirken weiterhin hohe Energie- und Arbeitskosten, langwierige Genehmigungsverfahren, bürokratische Vorgaben, verhaltene Nachfrage sowie geopolitische Spannungen und Handelskonflikte.

Investition, Beschäftigung, Risiken

Die Investitionstätigkeit kommt weiterhin nicht in Schwung. Nur 17 Prozent der Unternehmen planen mit einem höheren, 28 Prozent dagegen mit einem geringeren Budget. Der Saldo von -11 Punkten entspricht damit dem Vorjahreswert. Nach wie vor dämpfen eine Vielzahl an Geschäftsrisiken die Investitionsbereitschaft der Betriebe. Neben der unsichere Nachfrageentwicklung schränken auch die ertragsbedingt eingeschränkten finanziellen Möglichkeiten vieler Unternehmen die Investitionsaktivitäten spürbar ein.

Die schwache Konjunktur schlägt spürbar auf die Beschäftigungspläne der Unternehmen durch: Nur 12 Prozent planen einen Personalaufbau, 24 Prozent rechnen mit einem Rückgang. Der Saldo sinkt auf -12 Prozentpunkte und liegt damit vier Punkte schlechter als vor einem Jahr. Abgesehen vom coronabedingten Einbruch im Frühjahr 2020 ist dies der schlechteste Wert seit der Wirtschafts- und Finanzkrise im Jahre 2009. Ein weiterer Beschäftigungsabbau ist damit sehr wahrscheinlich.

Wie vor einem Jahr sehen die meisten Unternehmen ihre Geschäftsentwicklung durch die erneut gestiegenen Arbeitskosten gefährdet. Mit 69 Prozent erreicht der Anteil der Unternehmensmeldungen im Risikoradar sogar einen neuen Höchststand. An zweiter und dritter Stelle folgen mit 58 Prozent die Inlandsnachfrage und die wirtschaftlichen Rahmenbedingungen mit einem Anteil von 57 Prozent. Darunter werden Themen wie Bürokratie und Überregulierung, allgemeine Kostenbelastungen sowie Steuer- und Energiepolitik am häufigsten genannt. Der Faktor Energiepreise entfernt sich zwar immer mehr von seinen Höchstständen, bleibt aber mit 55 Prozent nach wie vor für eine Mehrheit der Unternehmen als Kostenfaktor relevant. Dagegen sinkt mit einem Anteil von 37 Prozent das Risikopotenzial des Fachkräftemangels aufgrund der anhaltenden Konjunkturschwäche weiter.

Den vollständigen Konjunkturbericht zum Jahresauftakt 2026 finden Sie hier.