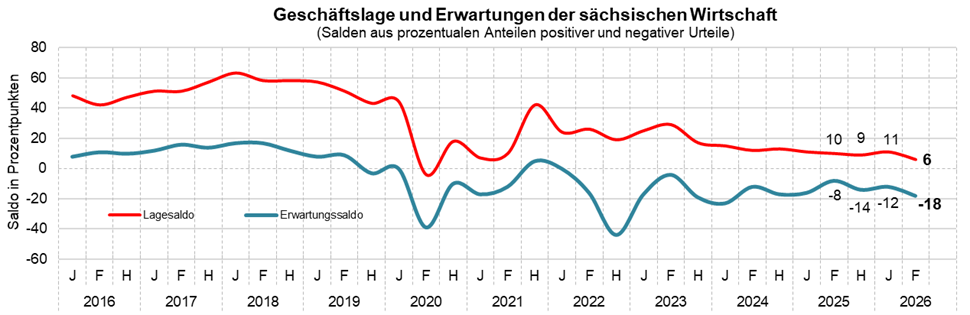

Rückschlag für die sächsische Konjunktur

Die sächsische Wirtschaft kann sich weiterhin nicht aus der anhaltenden Schwächephase lösen. Die weitreichenden Folgen der militärischen Auseinandersetzungen im Nahen Osten haben der ohnehin schon verhaltenden Stimmung erneut einen kräftigen Dämpfer verpasst. In der Folge geben sowohl die Geschäftslage als auch die Geschäftserwartungen der sächsischen Unternehmen spürbar nach. Entsprechend sinkt der IHK-Geschäftsklimaindex*, der die Einschätzungen zur aktuellen Lage und zu den Erwartungen in sächsischen Unternehmen gleichrangig berücksichtigt, um sechs auf nunmehr 93 Punkte. Dies ist der niedrigste Wert seit der durch den Krieg in der Ukraine ausgelösten Energiepreiskrise im Herbst 2022. Auch derzeit wirken sich vor allem die infolge der Kriegshandlungen im Nahen Osten gestörten Lieferketten für Erdöl und Erdgas negativ auf die globale Energieversorgung aus und führen zu schwer kalkulierbaren Preisanstiegen. Dadurch verschlechtern sich die wirtschaftlichen Rahmenbedingungen weiter und bremsen bzw. verhindern einen konjunkturellen Aufschwung.

Den Ergebnissen der aktuellen Konjunkturumfrage der sächsischen Industrie- und Handelskammern, die vom 23. März bis 20. April 2026 durchgeführt wurde, liegen Antworten von 1.696 Unternehmen mit mehr als 82.000 Beschäftigten aller Wirtschaftsbereiche zugrunde.

Geschäftslage und -erwartungen

Durch den Irankrieg und die damit verbundene Blockade der Straße von Hormus ist es zu erheblichen Verwerfungen auf den internationalen Energiemärkten gekommen. In der Folge sind insbesondere die Kraftstoffpreise stark gestiegen, was Unternehmen und private Verbraucher gleichermaßen belastet. Dies hat auch die Geschäftslage in den sächsischen Unternehmen verschlechtert: Der Saldo sinkt um fünf auf 6 Punkte, nachdem er vor einem Jahr noch bei 10 Punkten lag. Besonders deutlich haben sich die Lagebeurteilungen im Verkehrsgewerbe sowie im Handel und im Tourismusgewerbe eingetrübt.

Neben der aktuellen Lage haben auch die Geschäftserwartungen einen spürbaren Dämpfer erhalten und fallen schlechter aus als noch zu Jahresbeginn. Der Saldo geht um sechs auf nunmehr -18 Punkte zurück. Dabei ist die Zuversicht wiederum im Verkehrs- und Tourismusgewerbe sowie im Handel besonders deutlich gesunken. Angesichts der schwer absehbaren Dauer des Nahostkonflikts sehen die sächsischen Unternehmen derzeit keine Anzeichen für eine konjunkturelle Erholung. Stattdessen nehmen Inflationsrisiken und Kostendruck weiter zu und bringen zunehmend mehr Unternehmen in wirtschaftliche Schwierigkeiten.

Geschäftslage

- Schlecht (24 %)

- Gut (30 %)

- Befriedigend (46 %)

Gut: 30 %

Befriedigend: 46 %

Schlecht: 24 %

Geschäftserwartungen

- Schlechter (31 %)

- Besser (13 %)

- Gleichbleibend (56 %)

Besser: 13 %

Gleichbleibend: 56 %

Schlechter: 31 %

Investitionen, Beschäftigung und Risiken

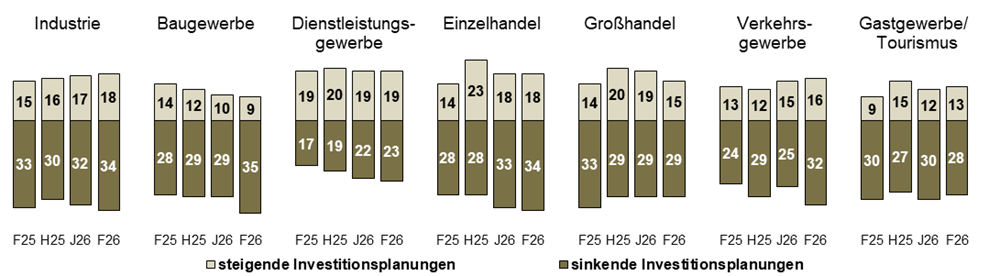

Vor dem Hintergrund des schwierigen wirtschaftlichen Umfelds bleibt das Investitionsklima schwach. Der Anteil der sächsischen Unternehmen mit steigenden Investitionsausgaben liegt unverändert bei 17 Prozent, während der Anteil mit sinkenden Budgets leicht von 28 auf 29 Prozent zunimmt.

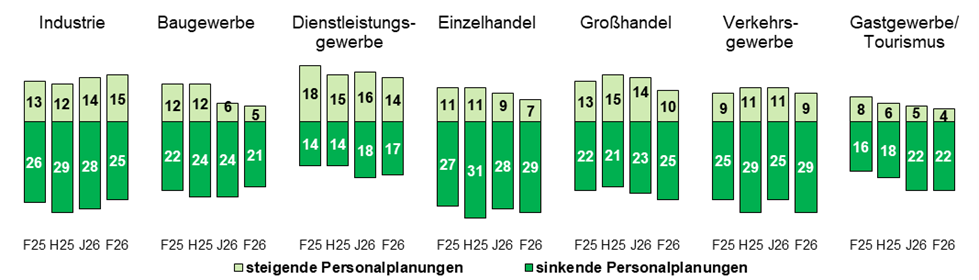

Auch bei den Personalplanungen zeigen sich kaum Veränderungen. Aufgrund der anhaltenden Konjunkturschwäche und der durch den Nahostkonflikt gestiegenen Unsicherheiten bleibt die Personalpolitik vieler Unternehmen restriktiv. Derzeit rechnen lediglich 11 Prozent der Betriebe mit steigenden Beschäftigtenzahlen, während doppelt so viele – 22 Prozent – von einem Rückgang ausgehen. Insgesamt dürfte die Beschäftigung in der gewerblichen Wirtschaft daher weiter sinken.

Die seit März 2026 stark gestiegenen Energie- und Kraftstoffpreise spiegeln sich auch im aktuellen Risikoradar der sächsischen Unternehmen wider. Mit 68 Prozent der Nennungen stehen die Energiepreise wieder an erster Stelle der Risikofaktoren, gefolgt von den Arbeitskosten mit 67 Prozent. Den stärksten Anstieg verzeichnen die Kraftstoffpreise: Ihr Anteil steigt von 33 auf 64 Prozent, womit sie vom siebten auf den dritten Platz vorrücken. In jeweils mehr als der Hälfte der Unternehmen zählen zudem die Inlandsnachfrage, die wirtschaftlichen Rahmenbedingungen und die Rohstoffpreise zu den zentralen Risiken.

Geschäftslage sinkt durch erneuten Energiepreisschock deutlich

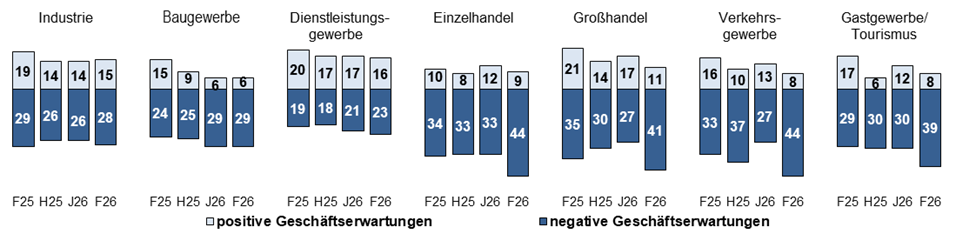

In der sächsischen Industrie bleibt die Lageeinschätzung gegenüber dem Jahresbeginn stabil. Der Saldo steigt minimal um zwei auf 1 Punkt. Damit haben die Auswirkungen des Nahostkonfliktes zumindest bislang keine negativen Folgen für die Lagebeurteilungen. Ob dadurch allerdings eine bessere Entwicklung verhindert wird, bleibt offen. Die stabile Lagebewertung kann jedoch nicht darüber hinwegtäuschen, dass die Situation in vielen Betrieben angespannt ist. Sowohl die Umsatz- als auch die Ertragsentwicklung liegen per saldo mit -19 bzw. -37 Punkten weiterhin deutlich im negativen Bereich, und auch der Personalbestand ist in fast jedem dritten Unternehmen gesunken. Die Geschäftsaussichten haben sich ebenfalls kaum verändert. Der Saldo sinkt lediglich um einen auf -13 Punkte. Eine baldige Erholung ist angesichts dieser Zahlen weiterhin nicht erkennbar. Auch die Salden der Umsatz- und Exporterwartungen bleiben negativ. Trotz leicht verbesserter Auftragseingänge sind bei 40 Prozent der Betriebe die Aufträge weiterhin rückläufig. Der erhoffte Befreiungsschlag bleibt damit aus. Die wirtschaftspolitischen Rahmenbedingungen liefern derzeit keine Impulse für eine konjunkturelle Erholung.

Im sächsischen Baugewerbe ist die aktuelle Lagebeurteilung gegenüber der vorherigen Umfrage weitgehend stabil geblieben. Mit einem Lagesaldo von derzeit 10 Punkten liegt sie jedoch sechs Punkte unter dem Vorjahreswert. Damit wird deutlich, dass die saisonübliche Frühjahrsbelebung im Bau in diesem Jahr ausgeblieben ist. Die Umsätze sind bei 40 Prozent der Baufirmen gesunken und die Ertragslage hat sich sogar in gut der Hälfte der Betriebe verschlechtert. Auch die Auftragseingänge lassen keine Trendwende erkennen. Bei einem Auftragssaldo von -30 Punkten fallen auch die Geschäftserwartungen entsprechend düster aus. Nur 6 Prozent der Unternehmen rechnen mit einer besseren, 29 Prozent dagegen mit einer schlechteren Geschäftsentwicklung in den kommenden Monaten. Das Investitionsprogramm der Bundesregierung zeigt somit weiterhin keine Wirkung.

Nach wie vor geben die Unternehmen im sächsischen Dienstleistungsgewerbe die besten Bewertungen aller Wirtschaftsbereiche ab. Auch sie können die insgesamt schwierige konjunkturelle Lage jedoch nicht verdecken. Mit einem Saldo von 30 Punkten liegt der Wert drei Punkte niedriger als im Frühjahr 2025. Auch die Umsatz-, Ertrags- und Personalentwicklung verliefen schlechter als vor einem Jahr. Die Geschäftsaussichten der sächsischen Dienstleister geben ebenfalls nach. Der Saldo sinkt auf -7 Punkte. Die durch die Nahostkonflikte nochmals gestiegene Unsicherheit rückt die Hoffnungen auf eine Konjunkturerholung und damit auf eine steigende Nachfrage wieder in weite Ferne.

Im Handel brechen sowohl die Lagebeurteilungen als auch die Geschäftsaussichten ein. Der Lagesaldo sinkt im Einzelhandel um 16 und im Großhandel um 6 Punkte. Insbesondere die stark gestiegenen Kraftstoffpreise wirken sich unmittelbar auf die laufenden Geschäfte aus und treiben die Kosten in die Höhe. Bei den Geschäftserwartungen sinken die Salden um 14 Punkte im Einzelhandel und sogar um 20 Punkte im Großhandel. Neben den hohen Kraftstoffpreisen belastet auch die steigende Inflationsgefahr mit ihren negativen Folgen für den privaten Konsum die Stimmung.

Die stärksten Auswirkungen der Folgen des Nahostkonfliktes zeigen sich derzeit im sächsischen Verkehrsgewerbe. Hier hat sich die Stimmungslage drastisch verschlechtert. Der Lagesaldo fällt um 22 auf -23 Punkte. Die explodierenden Kraftstoffpreise haben zu einem unerwarteten, massiven Kostenanstieg und in vielen Unternehmen zu Liquiditätsproblemen geführt. Die Ertragslage hat sich entsprechend in fast zwei Dritteln der Betriebe verschlechtert. Da die weitere Entwicklung der Kriegshandlungen bzw. ihrer Folgen nicht absehbar ist, brechen auch die Geschäftserwartungen ein. Der Saldo sinkt um 22 auf -36 Punkte. Auch die Umsatzerwartungen gehen deutlich zurück. Bei anhaltenden militärischen Auseinandersetzungen und entsprechend dauerhaft höheren Kostenbelastungen sehen 37 Prozent der Verkehrsunternehmen ihre Existenz gefährdet.

Auch im sächsischen Gast-/Tourismusgewerbe sind die Folgen des Nahostkonfliktes deutlich zu spüren. Der Lagesaldo sinkt um 15 auf -13 Punkte. Umsätze und Erträge sind seit Jahresbeginn zurückgegangen. Neben Kostensteigerungen und Einschränkungen im Reise- und Flugverkehr belasten Buchungseinbrüche bei Nahostreisen die Branche. Mit großer Sorge blicken die Unternehmen auf die kommenden Monate. Der Prognosesaldo sinkt auf -31 Punkte und erreicht damit den schlechtesten Wert seit Herbst 2022. Neben den hohen Energiepreisen belastet auch die erhöhte Inflationsgefahr die Stimmung. Steigende Lebensmittelpreise und ein schwächerer Konsum der privaten Haushalte sind die Folge.

Geschäftserwartungen lassen keine konjunkturelle Erholung erkennen

Beschäftigtenrückgang hält an

Aufgrund der anhaltende Konjunkturschwäche stellen die Unternehmen weniger Personal ein, lassen Stellen länger unbesetzt oder müssen in einzelnen Branchen bereits Personal abbauen. Die Arbeitslosigkeit steigt dabei wieder an, während die Chancen für Arbeitsuchende sinken, schnell eine passende Stelle zu finden. Besonders sichtbar ist die Zurückhaltung bei Neueinstellungen: Betriebe verschieben Personalaufbau, weil Aufträge fehlen und die Geschäftsaussichten unsicher bleiben. Das bremst den Beschäftigungsaufbau in der Breite des Arbeitsmarkts. So ist die Zahl der Beschäftigten in den vergangenen Monaten nur noch in 14 Prozent der sächsischen Unternehmen gestiegen, in 27 Prozent jedoch gesunken. Der Saldo von -13 Punkten liegt damit zwei Punkte niedriger als im Frühjahr 2025. Eine Trendwende dieser Entwicklung ist auch in diesem Jahr nicht zu erwarten. Nur reichlich jedes zehnte Unternehmen plant seine Mitarbeiterzahl zu erhöhen. Mit 22 Prozent rechnen jedoch doppelt so viele Betriebe mit einem sinkenden Personalbestand.

Der Fachkräftemangel stellt nur noch für 35 Prozent der Unternehmen ein Risikofaktor dar. Vor einem Jahr lag dieser Anteil noch bei 42 Prozent.

Der Blick auf die einzelnen Wirtschaftsbereiche zeigt: In allen liegt der Saldo der Personalplanungen im negativen Bereich. Mit Ausnahmen des Dienstleistungsgewerbes mit einem Saldo von -3 Punkten ist auf breiter Front von einem rückläufigen Personalbestand auszugehen. Die Salden reichen dabei von -10 Punkten in der Industrie bis -22 Punkte im sächsischen Einzelhandel. Im Vergleich zum Vorjahresstand ist lediglich in der Industrie eine leichte Verbesserung um 3 Punkte festzustellen. Der stärkste Rückgang ist indes im Gast- und Tourismusgewerbe von -8 auf -18 Punkte zu beobachten. Im Baugewerbe und im Großhandel sank der Saldo um jeweils sechs auf -16 bzw. -15 Punkte. Im Verkehrsgewerbe liegt der Saldo bei -20 Punkten und damit vier Punkte niedriger als vor einem Jahr

Investitionsklima verschlechtert sich weiter

Die Investitionstätigkeit der sächsischen Unternehmen bleibt auf einem niedrigen Niveau. Vor dem Hintergrund des Nahostkonflikts haben sich die offiziellen Wachstumsprognosen für das laufende Jahr bereits halbiert. Entsprechend verhalten fallen die Erwartungen der Unternehmen aus, was sich unmittelbar in einer geringen Investitionsbereitschaft niederschlägt. Die Bemühungen der Bundesregierung, durch staatliche Investitionen auch private Investitionen anzuregen, bleiben weitgehend wirkungslos. Die bisherigen Maßnahmen reichen – auch angesichts der anhaltenden Kostensteigerungen – nicht aus, um spürbare Wachstumsimpulse zu setzen. Der Saldo der Investitionsplanungen in der sächsischen Wirtschaft verharrt mit -12 Punkten weiterhin auf niedrigem Niveau und ist in allen Wirtschaftsbereichen negativ.

Am moderatesten fällt das Minus mit -4 Punkten im Dienstleistungsgewerbe aus. Mit größerem Abstand folgt der Großhandel mit -14 Punkten auf dem zweiten Rang. Nur knapp dahinter liegen mit -15 Punkten das Gast- und Tourismusgewerbe und mit jeweils -16 Punkten die Industrie, der Einzelhandel und das Verkehrsgewerbe. Am ungünstigsten fällt das Verhältnis von steigenden und sinkenden Investitionsausgaben mit -26 Punkten im Baugewerbe aus.

Ersatzbeschaffungen bleiben unangefochten das meistgenannte Investitionsmotiv. 73 Prozent der Unternehmen geben diese als Grund für Investitionen an. Rationalisierungsmaßnahmen und Innovationen folgen mit 31 bzw. 28 Prozent der Nennungen. Kapazitätserweiterungen sind dagegen nur noch in jedem fünften Unternehmen geplant, auch als Folge der schwachen Wachstumsaussichten.

HERAUSGEBER:

Industrie- und Handelskammer Chemnitz

Geschäftsbereich Standortpolitik

Straße der Nationen 25

09111 Chemnitz

0371 6900-1250

www.chemnitz.ihk24.de

Industrie- und Handelskammer Dresden

Geschäftsbereich Wirtschaft I Standort

Langer Weg 4

01239 Dresden

0351 2802-220

www.dresden.ihk.de

Industrie- und Handelskammer zu Leipzig

Abteilung Wirtschafts- und Bildungspolitik

Goerdelerring 5

04109 Leipzig

0341 1267-1254

www.leipzig.ihk.de

Den aktuellen Konjunkturbericht Sachsen können Sie über nachfolgendem Button gerne downloaden: